¿Qué pasa si doy un parte? Descubre cómo puede afectar a tu seguro del coche

22/10/2023

Índice

- ¿Cuánto aumenta el costo del seguro del automóvil después de presentar un parte?

- ¿Cuántas partes puedo presentar sin que mi seguro suba?

- ¿Cuál es el aumento en la prima del seguro por presentar un reclamo de reparación de lunas?

- ¿Cuál es el plazo para notificar un siniestro al seguro?

-

Preguntas Frecuentes

- ¿Es cierto que al dar un parte de accidente se incrementa el costo del seguro del coche?

- ¿Existen diferencias en el aumento del seguro del coche dependiendo del tipo de parte que se presente?

- ¿Qué factores toma en cuenta la compañía de seguros para determinar si sube o no la prima del seguro del coche después de presentar un parte?

Si te has preguntado si dar un parte de accidente a tu seguro de coche implica que te suban la prima, estás en el lugar indicado. En este artículo resolveremos tus dudas y te explicaremos cómo funciona esta situación y qué medidas tomar. ¡Sigue leyendo!

¿Cuánto aumenta el costo del seguro del automóvil después de presentar un parte?

Según diversos estudios y estadísticas, el costo del seguro del automóvil tiende a aumentar después de presentar un parte. Esto se debe a que las aseguradoras consideran que los conductores que han estado involucrados en accidentes son más propensos a sufrir futuros incidentes.

El aumento en el costo del seguro puede variar dependiendo de varios factores, como la gravedad del accidente, quién fue considerado responsable, la frecuencia con la que se han presentado partes anteriormente, entre otros. En general, se estima que el incremento puede oscilar entre un 10% y un 50% del costo original de la póliza.

Es importante tener en cuenta que cada aseguradora tiene sus propias políticas y criterios para determinar el aumento en el costo del seguro después de un parte. Algunas compañías pueden aplicar un aumento inmediato en la prima al renovar la póliza anualmente, mientras que otras pueden esperar hasta que el conductor solicite un cambio o una modificación en la póliza.

Es recomendable revisar detenidamente los términos y condiciones del contrato de seguro antes de presentar un parte, ya que la información sobre cómo afectará el parte al costo del seguro suele estar especificada allí. Además, es conveniente comparar diferentes opciones de aseguradoras para encontrar la que ofrezca la mejor relación calidad-precio y las condiciones más favorables en caso de tener que presentar un parte.

En resumen, después de presentar un parte, es probable que el costo del seguro del automóvil aumente. Sin embargo, es importante revisar los términos y condiciones de la póliza y comparar diferentes opciones para encontrar la mejor opción en cuanto a costos y cobertura.

¿Cuántas partes puedo presentar sin que mi seguro suba?

En cuanto al seguro de tu automóvil, la cantidad de partes que puedes presentar sin que tu prima o tarifa de seguro suba puede variar según la compañía aseguradora y las condiciones específicas de tu póliza. Sin embargo, es importante tener en cuenta que el propósito principal del seguro de automóviles es cubrir eventos imprevistos y accidentes, no para presentar reclamaciones frecuentes o menores.

La regla general es que si presentas demasiadas reclamaciones en un corto período de tiempo, es probable que tu aseguradora considere que eres un riesgo más alto y aumente tu prima. Aunque no hay un número exacto de reclamaciones que sea considerado "demasiado", es recomendable utilizar tu seguro solo en situaciones realmente necesarias.

Es importante recordar que el seguro de automóviles está diseñado para cubrir eventos imprevistos y daños significativos. Si presentas varias reclamaciones por daños menores, como abolladuras o raspaduras leves en tu vehículo, es posible que no compense económicamente hacer la reclamación, ya que podrías terminar pagando más en primas adicionales a largo plazo.

Lo mejor es utilizar tu seguro de automóviles con responsabilidad y presentar reclamaciones solo en casos de accidentes o daños importantes que superen tu deducible y sean necesarios para cubrir los gastos considerables.

Una buena práctica es evaluar la magnitud del daño y los costos antes de presentar una reclamación. Si el daño es menor y el costo de reparación es inferior a tu deducible o no supera en gran medida el aumento de la prima anual, puede ser más conveniente pagar el costo de reparación por tu cuenta y evitar una posible subida de tarifa a largo plazo.

Recuerda que cada caso puede ser diferente y depende de la compañía aseguradora, por lo que siempre es recomendable consultar los términos y condiciones de tu póliza y hablar directamente con tu proveedor de seguros para obtener información específica sobre tu situación.

¿Cuál es el aumento en la prima del seguro por presentar un reclamo de reparación de lunas?

No hay un aumento fijo en la prima del seguro por presentar un reclamo de reparación de lunas, ya que esto depende de varios factores. Algunas aseguradoras pueden aumentar ligeramente la prima después de presentar un reclamo de reparación de lunas, mientras que otras no lo hacen.

El incremento en la prima generalmente se basa en el historial del conductor y la frecuencia de los reclamos presentados. Si el conductor ha presentado varios reclamos en un corto período de tiempo, es más probable que la aseguradora aumente la prima.

Es importante mencionar que algunas pólizas de seguro ofrecen cobertura de reparación de lunas sin afectar la prima del seguro. Sin embargo, esto puede variar según la compañía de seguros y el tipo de cobertura contratada. Es recomendable revisar los términos y condiciones de la póliza de seguro para conocer cómo se manejan los reclamos de reparación de lunas.

En conclusión, el aumento en la prima del seguro por presentar un reclamo de reparación de lunas puede variar según la aseguradora y el historial de reclamos del conductor. Se recomienda comunicarse con la compañía de seguros para obtener información específica sobre cómo se manejaría esta situación en su caso particular.

¿Cuál es el plazo para notificar un siniestro al seguro?

El plazo para notificar un siniestro al seguro puede variar dependiendo de la póliza y las condiciones establecidas por cada compañía de seguros. En general, se recomienda notificar el siniestro lo antes posible, preferiblemente dentro de las primeras 24 horas después de ocurrido el incidente.

Notificar el siniestro de manera oportuna es crucial para garantizar una respuesta eficiente por parte de la aseguradora. De esta manera, se podrán llevar a cabo las investigaciones pertinentes, recabar la documentación necesaria y evaluar los daños para proceder con la indemnización correspondiente, si es necesario.

Es importante tener en cuenta que algunos seguros pueden tener estipulaciones específicas respecto a los plazos de notificación de siniestros. Por ejemplo, en caso de accidentes de tráfico, algunas aseguradoras pueden exigir que se informe dentro de las primeras 72 horas para poder acceder a determinadas coberturas.

Por lo tanto, siempre es recomendable revisar detenidamente las condiciones de la póliza y seguir las indicaciones específicas de la compañía de seguros en cuanto a la notificación de siniestros. En caso de dudas o dificultades, es aconsejable contactar directamente con la aseguradora para obtener la información necesaria y evitar posibles demoras en la gestión del siniestro.

Preguntas Frecuentes

¿Es cierto que al dar un parte de accidente se incrementa el costo del seguro del coche?

En el contexto de Curiosidad y Actualidad, es importante aclarar que la respuesta puede variar dependiendo de la compañía de seguros y de las circunstancias del accidente.

En muchos casos, al dar un parte de accidente, es posible que el costo del seguro del coche se incremente en futuras renovaciones. Esto se debe a que las aseguradoras consideran que el conductor con antecedentes de accidentes tiene un mayor riesgo de sufrir siniestros en el futuro.

Sin embargo, no todas las compañías de seguro operan de la misma manera. Algunas tienen políticas más flexibles y no incrementan el costo del seguro por un único parte de accidente. Además, existen opciones de seguro que ofrecen una protección adicional llamada "bono de no siniestralidad", que permite mantener o incluso reducir la prima del seguro a pesar de haber dado un parte de accidente.

Es importante tener en cuenta que, en cualquier caso, si el accidente fue provocado por el conductor y no se reporta a la compañía de seguros, podría haber consecuencias más graves, como la pérdida de cobertura en caso de futuros accidentes o incluso sanciones legales.

En conclusión, aunque es posible que el costo del seguro del coche se incremente al dar un parte de accidente, es fundamental revisar detenidamente las condiciones y políticas de la compañía de seguros para entender cómo afectará esto a la prima del seguro.

¿Existen diferencias en el aumento del seguro del coche dependiendo del tipo de parte que se presente?

Sí, existen diferencias en el aumento del seguro del coche dependiendo del tipo de parte que se presente. *Las compañías de seguros suelen clasificar las partes en dos categorías: partes menores y partes mayores.*

Las partes menores son aquellos daños que no implican un gran costo para la compañía de seguros y generalmente no afectan significativamente la prima del seguro. Esto incluye cosas como pequeños rasguños, abolladuras pequeñas o roturas de cristales.

Por otro lado, las partes mayores son aquellas que implican un mayor costo para la compañía de seguros y pueden tener un impacto más importante en la prima del seguro. Estas partes incluyen colisiones graves, daños estructurales, robo o incendio del vehículo.

Es importante tener en cuenta que *el aumento de la prima del seguro puede variar según la compañía y las políticas específicas de cada aseguradora*. Algunas compañías pueden aumentar la prima por partes mayores más que otras, mientras que algunas pueden ofrecer descuentos o políticas más flexibles en caso de partes menores.

En conclusión, si tienes un accidente o una situación que requiere hacer uso de tu seguro de coche, es posible que veas un aumento en tu prima de seguro, pero este aumento dependerá del tipo de parte que se presente. Asegúrate de leer detenidamente los términos y condiciones de tu póliza y consultar con tu aseguradora para tener claridad sobre cómo podrían afectar diferentes tipos de partes a tu prima del seguro.

¿Qué factores toma en cuenta la compañía de seguros para determinar si sube o no la prima del seguro del coche después de presentar un parte?

La compañía de seguros toma en cuenta varios factores para determinar si sube o no la prima del seguro del coche después de presentar un parte. Algunos de estos factores incluyen:

1. Historial de reclamaciones: Si el asegurado ha presentado múltiples partes en el pasado, es probable que la compañía de seguros considere que existe un mayor riesgo y decida aumentar la prima del seguro.

2. Gravedad del accidente: Si el parte presentado corresponde a un accidente grave, con daños significativos en el vehículo asegurado o involucrando a terceros, es probable que la compañía de seguros considere que existe un mayor riesgo y, por lo tanto, incremente la prima.

3. Tipo de accidente: Dependiendo del tipo de accidente, la compañía de seguros puede evaluar si se trata de una situación común o si representa un riesgo más elevado. Por ejemplo, una colisión trasera podría considerarse un incidente más frecuente y menos grave en comparación con un accidente frontal.

4. Responsabilidad: Si el asegurado es considerado responsable del accidente, es probable que la compañía de seguros aumente la prima del seguro. Esto se debe a que se considera que existe un mayor riesgo de futuras reclamaciones o accidentes similares.

5. Cobertura contratada: La cobertura contratada también puede influir en la decisión de la compañía de seguros de aumentar la prima. En algunos casos, la compañía puede aplicar un aumento solo en la parte específica de la cobertura afectada por el accidente.

Es importante tener en cuenta que cada compañía de seguros tiene sus propios criterios y políticas, por lo que los factores mencionados pueden variar de una empresa a otra. Siempre es recomendable revisar detenidamente las condiciones y términos del contrato de seguro para comprender cómo puede afectar un parte la prima del seguro del coche.

En conclusión, es importante tener en cuenta que darse un parte de accidente puede tener impacto en el precio del seguro de nuestro coche. Aunque esto suele depender de la compañía aseguradora y de la gravedad del incidente, es recomendable evaluar cuidadosamente la situación antes de tomar una decisión. Es fundamental sopesar los costos a corto plazo de la reparación frente a las posibles subidas de prima a largo plazo. Además, tener un historial de siniestros puede llevar a ser considerado como conductor de alto riesgo, lo cual podría limitar las opciones de contratación de seguros en el futuro. Por lo tanto, es aconsejable analizar la situación con detenimiento y, si es posible, buscar alternativas como acudir a talleres concertados o utilizar sistemas de bonificación para minimizar el impacto en el precio del seguro. En última instancia, lo más importante es actuar de forma responsable y consciente al volante, priorizando la seguridad de todos los usuarios de la vía.

Si quieres conocer otros artículos parecidos a ¿Qué pasa si doy un parte? Descubre cómo puede afectar a tu seguro del coche puedes visitar la categoría Actualidad.

El Uso Insólito del Chocolate en Recetas: Un Hombre Sustituye la Leche por Chocolate en sus Puré de Patatas

Mujer Se Venga de Clienta Egoísta en Supermercado de Manera Creativa y Se Vuelve Viral

El Anuncio Ironicamente Cómico de un Piloto: “Tenemos Dos Terroristas en Primera Clase

Alucinantes Tradiciones Españolas: Una Estadounidense Queda Fascinada con las Sobremesas en España

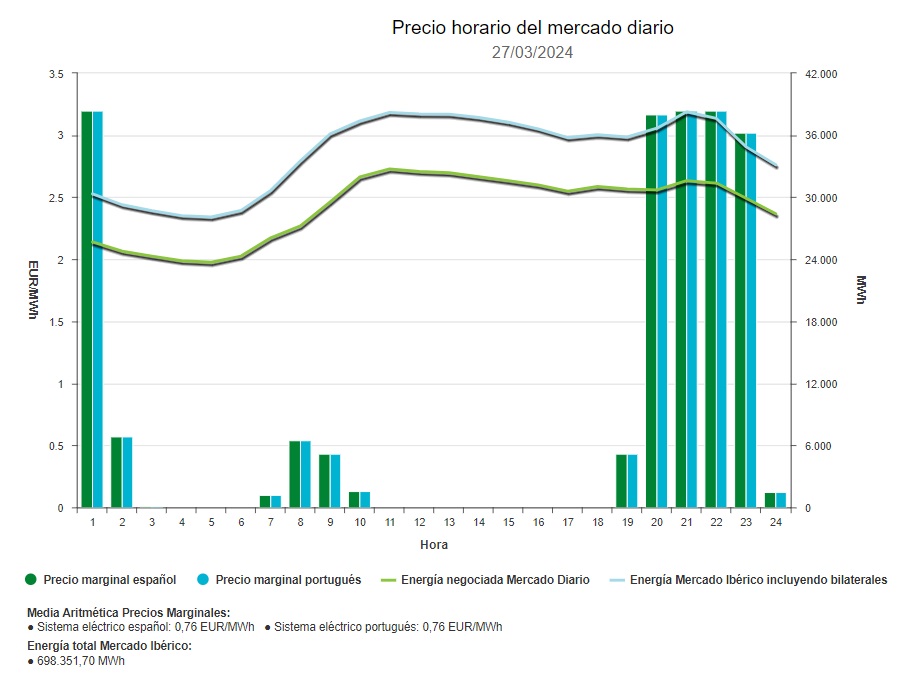

Tormenta Nelson y su impacto en los precios de la electricidad en España

Las 5 Terrazas de Discotecas en Sevilla que TIENES que Conocer este Verano

¡Alerta roja! Las ciudades nórdicas se tiñen de sangre

El Proyecto de Metanol Verde de Ansasol Revolucionará la Economía de Huelva

AVLO vs OUIGO: ¿Cuál ofrece los mejores precios y servicios?

La web que te convertirá en Experto en Acuariofilia

Oh my gosh: una expresión de sorpresa

Cómo denunciar a una persona sin saber su nombre: Guía completa

¿Se puede vender un coche dado de baja temporal? Descubre las respuestas aquí

Bromas para dar el dinero en una boda

Magia negra: Brújería para recuperar a tu ex en tiempo récord

Dios escribe derecho con renglones torcidos

Militares fortalecen comunicación táctica con el uso de WhatsApp

Descubre cuánto gana un tanatopractor y su importancia en el sector funerario