Descubre cómo desgravar la hipoteca después de 2013 y ahorra en impuestos

08/09/2023

Índice

- ¿En qué momento se dejó de aplicar la deducción fiscal por la hipoteca?

- ¿En qué momento se pierde el derecho a deducción por vivienda habitual?

- ¿Cuál es el porcentaje de deducción fiscal para las hipotecas antiguas?

- Desgravación de hipotecas: ¿es posible después de 2013?

- Cambios en la desgravación de hipotecas después de 2013: ¿cómo afecta a los propietarios?

Desde el año 2013, el panorama de las desgravaciones hipotecarias en España ha experimentado cambios significativos. Anteriormente, los contribuyentes podían beneficiarse de importantes deducciones fiscales por la adquisición de una vivienda mediante un préstamo hipotecario. Sin embargo, a partir de ese año, se establecieron nuevas normativas que limitaron estas ventajas fiscales. En este artículo, analizaremos en detalle cómo desgravar la hipoteca después de 2013, las condiciones que se deben cumplir y los requisitos que deben cumplir los contribuyentes para poder beneficiarse de estas deducciones. Además, exploraremos las posibles opciones y estrategias que existen para maximizar los beneficios fiscales derivados de la hipoteca y optimizar la declaración de la renta. Si eres propietario de una vivienda y estás interesado en conocer cómo aprovechar al máximo las desgravaciones hipotecarias post-2013, este artículo te proporcionará la información necesaria para tomar decisiones informadas y obtener el mayor beneficio posible.

¿En qué momento se dejó de aplicar la deducción fiscal por la hipoteca?

A partir del 1 de enero de 2013, se dejó de aplicar la deducción fiscal por la hipoteca en la declaración de la renta para las viviendas compradas a partir de esa fecha. Sin embargo, es importante tener en cuenta que aunque no desgrave, la hipoteca sobre bienes inmuebles adquiridos después de dicha fecha aún debe ser incluida en la declaración. Esta medida ha supuesto un cambio significativo en las ventajas fiscales relacionadas con la adquisición de vivienda.

En resumen, a partir de enero de 2013 se eliminó la deducción fiscal por la hipoteca en la declaración de la renta para las viviendas adquiridas después de esa fecha, aunque la hipoteca aún debe ser declarada. Esto ha implicado un cambio importante en las ventajas fiscales relacionadas con la compra de vivienda.

¿En qué momento se pierde el derecho a deducción por vivienda habitual?

A partir del 1 de enero de 2013, se eliminó la posibilidad de deducir por inversión en vivienda habitual. Sin embargo, aquellos contribuyentes que se hubieran beneficiado de esta deducción antes de esa fecha podrán seguir aplicándola en su declaración de la Renta, siempre y cuando cumplan con los requisitos establecidos. Es importante tener en cuenta esta fecha límite para no perder el derecho a la deducción por vivienda habitual.

A partir del 1 de enero de 2013, la deducción por inversión en vivienda habitual fue eliminada, pero aquellos contribuyentes que la hubieran utilizado anteriormente podrán seguir aplicándola, siempre y cuando cumplan con los requisitos establecidos. Es importante tener en cuenta esta fecha límite para no perder el derecho a esta deducción.

¿Cuál es el porcentaje de deducción fiscal para las hipotecas antiguas?

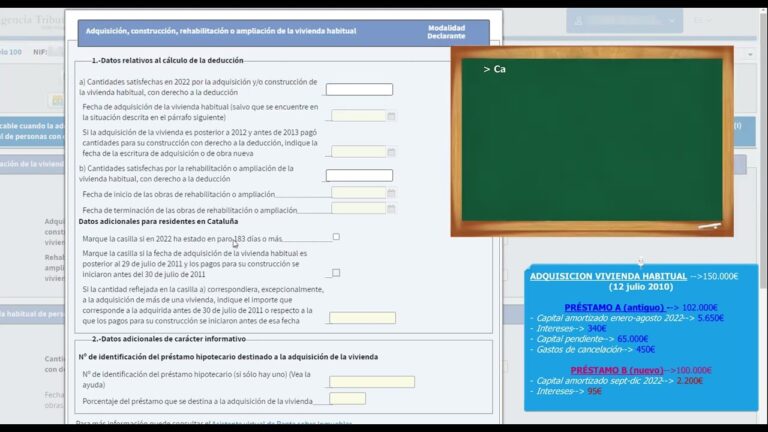

Para las hipotecas antiguas, el porcentaje de deducción fiscal es del 15% sobre el total pagado durante el año, con un límite máximo de 9.040 euros anuales. Esto significa que se puede ahorrar hasta un máximo de 1.356 euros en el Impuesto sobre la Renta de las Personas Físicas (IRPF) cada año. Es importante tener en cuenta estos requisitos para aprovechar al máximo las ventajas fiscales que ofrecen las hipotecas antiguas.

Es fundamental tener en cuenta los requisitos establecidos para las hipotecas antiguas y aprovechar al máximo las ventajas fiscales que ofrecen. Gracias a la deducción fiscal del 15% sobre el total pagado durante el año, con un límite máximo de 9.040 euros anuales, es posible ahorrar hasta 1.356 euros en el IRPF anualmente.

Desgravación de hipotecas: ¿es posible después de 2013?

La desgravación de hipotecas en España fue eliminada en 2013, lo que generó un debate sobre la posibilidad de recuperar este beneficio fiscal. Aunque actualmente no existe una desgravación específica para las hipotecas, existen otras deducciones que pueden beneficiar a los propietarios de viviendas, como la deducción por alquiler de vivienda habitual o la deducción por rehabilitación de viviendas. Además, algunas comunidades autónomas han implementado medidas para incentivar la compra de vivienda, como la reducción del impuesto de transmisiones patrimoniales. En definitiva, aunque la desgravación de hipotecas como se conocía anteriormente ya no existe, aún existen opciones para obtener beneficios fiscales relacionados con la vivienda.

Todavía existen opciones para obtener beneficios fiscales relacionados con la vivienda en España, a pesar de que la desgravación de hipotecas como se conocía anteriormente fue eliminada en 2013.

Cambios en la desgravación de hipotecas después de 2013: ¿cómo afecta a los propietarios?

A partir de 2013, se han producido cambios significativos en la desgravación de hipotecas, lo que ha generado dudas e inquietudes entre los propietarios. Anteriormente, los intereses pagados por la hipoteca eran deducibles en la declaración de impuestos, lo que suponía un beneficio para los propietarios. Sin embargo, con la nueva normativa, esta desgravación se ha reducido considerablemente, afectando de manera negativa a los propietarios que utilizan este beneficio para aliviar su carga financiera. Es importante que los propietarios estén informados sobre estos cambios y busquen asesoramiento profesional para minimizar el impacto en sus finanzas personales.

Además de los cambios en la desgravación de hipotecas, es fundamental que los propietarios estén al tanto de otras modificaciones legislativas que pueden afectar su situación financiera. Recurrir a expertos en la materia para recibir asesoramiento personalizado es clave para mitigar cualquier impacto negativo en sus finanzas personales.

En conclusión, después de 2013, las desgravaciones fiscales por la hipoteca en España han sufrido importantes cambios que han afectado a los contribuyentes. La eliminación gradual de estas deducciones ha supuesto un golpe para aquellos que habían planificado sus finanzas en base a este beneficio fiscal. Aunque se han implementado nuevas medidas para compensar esta pérdida, como la deducción por alquiler de vivienda habitual, la realidad es que la desgravación por hipoteca ya no es tan atractiva como antes. Es importante tener en cuenta estas modificaciones a la hora de tomar decisiones financieras y evaluar si realmente compensa adquirir una vivienda mediante hipoteca. Además, es recomendable buscar asesoramiento profesional para aprovechar al máximo las opciones disponibles y optimizar la declaración de la renta. En definitiva, la desgravación por hipoteca después de 2013 ha perdido relevancia, por lo que es fundamental conocer las nuevas reglas del juego y adaptar nuestras estrategias financieras en consecuencia.

Si quieres conocer otros artículos parecidos a Descubre cómo desgravar la hipoteca después de 2013 y ahorra en impuestos puedes visitar la categoría Finanzas.

Inss cita para determinar contingencias: ¡Descubre qué te espera!

Duplica tu inversión en España con interés compuesto: descubre dónde invertir

Bancos conceden préstamos personales sin exigir ser cliente

Gana dinero probando productos ¡Únete como probador remunerado en España!

Descubre por qué ING es considerado un banco seguro: Todos los detalles que necesitas saber

Todo lo que necesitas saber sobre la carta de pago de un coche: ¿Qué es, para qué sirve y cómo obtenerla?

Ejemplos de cómo ha sido la transformación digital en las empresas

¡Recupera tu dinero! Devolución exceso cotización pluriactividad ¡Hasta 2023!

Descubre cuánto cuesta tener un nicho en propiedad en España: precios y consideraciones

Descubre cómo vivir de los dividendos del Santander: la clave para una vida financiera estable

Descubre cómo evitar pagar la legítima: trucos legales para proteger tu patrimonio

Descubre cómo calcular tu sueldo neto por hora y maximiza tus ingresos

¡Gana dinero viendo trailers de películas! Descubre cómo aumentar tus ingresos

¡Liquidación de bienes gananciales con hijos! Descubre cómo dividirlos de forma justa

Aprende a ganar comisiones con tus dibujos desde cero

Descubre cómo ingresar dinero fácilmente en MyInvestor y haz crecer tus finanzas

¿Es posible ampliar un préstamo personal en La Caixa? Descubre todo lo que necesitas saber

Descubre cuál es el juego de la galleta que está enloqueciendo a todos